Francesco Rampone

Presidente Associazione Blockchain Italia

Quest’opera è distribuita con Licenza

Creative Commons Attribuzione – Non commerciale – Non opere derivate 4.0 Internazionale

Marzo 2020

Token, asset digitali e ID

I diritti soggettivi in chiave criptolegale.

In rete si trovano molte definizioni di token. Nessuna tuttavia spiega il fenomeno in una prospettiva ontologica e giuridica alimentando così la confusione tra token e altri elementi digitali che popolano l’ecosistema DLT.

Mi propongo con questo contributo di svolgere alcune riflessioni su natura e tipologie dei token partendo dal dato reale (criptografico) per poi esplorare le categorie giuridiche applicabili.

1. Token: la bipartizione tradizionale.

In ambito fintech, si parla di token per fare sostanzialmente riferimento a due categorie di asset digitali: (i) i token che rappresentano la titolarità di un’attività finanziaria (security token) e (ii) quelli che consentono di acquistare un determinato bene o servizio (utility token).

Nel caso sub (i), il token conferisce al titolare sostanzialmente un diritto di credito a cui per legge o per contratto possono accedere altri diritti o altre situazioni giuridiche soggettive, come per esempio il diritto di voto che spetta al titolare di un’azione societaria o il diritto alle cedole nelle obbligazioni.

Nel caso sub (ii), il token conferisce al titolare un diritto di opzione per l’acquisto o somministrazione di cose o per la fornitura di servizi (attuali o futuri). Talvolta si tratta di un’opzione sui generis, in quanto condizionata alla disponibilità del prodotto o servizio opzionato; ciò tuttavia non muta radicalmente la sua qualificazione giuridica di opzione. Infine, alcuni utility token possono assumere una natura valutaria (criptovaluta) allorché non configurino un’opzione a tutti gli effetti, ma si atteggino a mezzo di pagamento di determinati prodotti o servizi[1].

2. Primi elementi della definizione.

Dai due tipi di token sopra descritti possiamo ricavare utili indizi definitori e dire intanto che un token è innanzi tutto un titolo digitale che rappresenta un diritto, o addirittura che incorpora un diritto, in favore del suo possessore.

In tale prospettiva, un token assume valore solo in quanto non riproducibile e non falsificabile, ovvero solo in quanto residente in ambiente DLT dove si atteggia ad essere una nuova classe di elementi digitali che consentono lo scambio di valore su una rete telematica senza intermediari. Esso è quini un asset digitale (o crypto-asset) che ha valore in sé perché unico[2].

Se non tenessimo in debita considerazione l’ambiente in cui il token è definito e che ne impedisce la duplicazione/modificazione, rischieremmo di considerare token anche una banalissima email[3] poiché nulla impedisce che questa possa contenere una rappresentazione digitale di un’obbligazione e quindi di un diritto (un riconoscimento di debito dichiarato nel testo di un messaggio di posta elettronica o il file ad esso allegato costituito dalla scannerizzazione di un originale cartaceo). La possibilità di alterare il messaggio da parte di chiunque ne venga in possesso o di duplicare il file allegato impedisce che ad esso possa attribuirsi qualche valore (se non in un giudizio, ma in tal caso si tratta di un valore probatorio e non patrimoniale).

3. Cos’è un asset digitale.

Se un token è una particolare categoria di asset digitali, occorre definire innanzitutto cos’è un asset digitale.

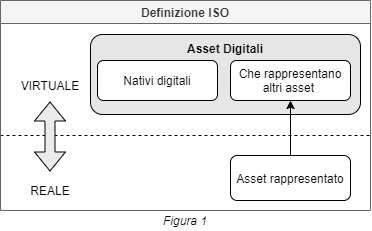

Secondo la proposta dell’International Organization for Standardization (ISO), un asset digitale è «an asset that exists only in digital form or which is the digital representation of another asset» (3.20), laddove un asset: è «anything that has value to a stakeholder» (3.1) [4].

Secondo la proposta dell’International Organization for Standardization (ISO), un asset digitale è «an asset that exists only in digital form or which is the digital representation of another asset» (3.20), laddove un asset: è «anything that has value to a stakeholder» (3.1) [4].

Per l’Istituto, dunque, gli asset digitali si dividono sostanzialmente in due categorie: quelli nativi digitali e quelli che rappresentano altri asset (evidentemente non digitali per evitare una definizione circolare – v. Figura 1). Come si nota, le definizioni sono molto ampie e non calate in ambiente DLT, vanificando in parte, temo, la loro utilità[5].

Cerchiamo quindi di integrare la definizione ISO con elementi aggiuntivi.

Un asset digitale è innanzi tutto, e banalmente, una sequenza di bit. A differenza di altre sequenze di bit, tuttavia, un asset digitale ha la caratteristica di essere distinguibile come un’unità discreta che si mantiene tale anche negli atti di scambio, così come gli asset fisici si comportano nel mondo reale.

Ad esempio, un brano musicale in formato MP3 può essere definito asset? Esso non ha un gran valore in sé in quanto è una mera copia della registrazione originale, indistinguibile da quella e facilmente riproducibile all’infinito. Un asset, invece, per meritare questo titolo, deve essere e mantenersi “originale”, qualità impossibile in ambito digitale, se non in un ecosistema DLT[6].

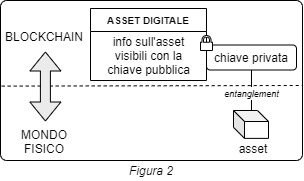

Un asset digitale, pertanto, per esser tale, deve essere inalterabile, durevole e non duplicabile (o comunque alterabile, effimero e duplicabile esclusivamente secondo le regole condivise di un protocollo pubblico), deve cioè essere un quantum di informazione protetto da soluzioni criptografiche e da protocolli di sicurezza logica e fisica che ne garantiscono la conservazione e l’unicità (originalità). Solo a tali condizioni un asset digitale può avere un qualche valore (vedi Figura 2). Proprio come una banconota che ha valore in quanto infalsificabile e non duplicabile, così garantendo l’inalterabilità e attendibilità del credito espresso nelle informazioni facciali: valuta e importo (debitore ed entità del credito).

Un asset digitale, pertanto, per esser tale, deve essere inalterabile, durevole e non duplicabile (o comunque alterabile, effimero e duplicabile esclusivamente secondo le regole condivise di un protocollo pubblico), deve cioè essere un quantum di informazione protetto da soluzioni criptografiche e da protocolli di sicurezza logica e fisica che ne garantiscono la conservazione e l’unicità (originalità). Solo a tali condizioni un asset digitale può avere un qualche valore (vedi Figura 2). Proprio come una banconota che ha valore in quanto infalsificabile e non duplicabile, così garantendo l’inalterabilità e attendibilità del credito espresso nelle informazioni facciali: valuta e importo (debitore ed entità del credito).

Alla luce di quanto precede, possiamo quindi definire un asset digitale come un quantum informativo rivale, nel senso che esso è un set di informazioni che non possono essere modificate, cancellate o duplicate, se non in applicazione di rigidi protocolli ed interventi tracciabili, e magari imputabili ad un agente specifico. In quanto inalterabile, durevole e non duplicabile, tale quantum informativo assume valore in sé e non solo quale rappresentazione di altro bene (virtuale o reale)[7].

Attenzione. L’idoneità di un asset digitale ad essere inalterabile, durevole e non duplicabile, può essere una caratteristica esogena, attinente cioè all’esistenza o meno di soggetti, tecnologie e regole che garantiscono e consentono la sua conservazione e immutabilità (come avviene per esempio nel Mercato Telematico Azionario per la negoziazione di azioni, obbligazioni e derivati aventi natura digitale). Ma per quel che qui interessa, naturalmente, le caratteristiche dell’asset digitale sono eminentemente endogene poiché si parla di un asset abilitato a circolare su una piattaforma DLT che provvede a renderlo di per sé un quantum informativo rivale (inalterabile, durevole e non duplicabile).

4. (Segue) Cos’è un token in termini criptografici.

Ferma la nozione di asset digitale fornita al precedente paragrafo, possiamo ora indagare le caratteristiche particolari della sottoclasse token.

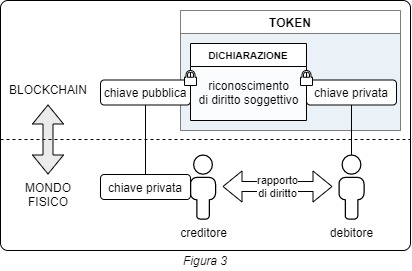

In termini criptografici, un token per esperienza comune si manifesta come (i) un atto ricognitivo di debito o di altra obbligazione, (ii) sottoscritto con la chiave privata del soggetto passivo del rapporto obbligatorio, (iii) mantenuto in ambiente DLT, (iv) connesso ad una chiave pubblica e (v) convenzionalmente attribuito al possessore o titolare della corrispondente chiave privata (vedi Figura 3).

Un token è in sostanza un asset digitale che assume la forma di documento sottoscritto con la chiave privata del debitore e con la chiave pubblica del creditore e con cui il primo riconosce l’esistenza di un’obbligazione a favore del secondo.

Un token è in sostanza un asset digitale che assume la forma di documento sottoscritto con la chiave privata del debitore e con la chiave pubblica del creditore e con cui il primo riconosce l’esistenza di un’obbligazione a favore del secondo.

Si tratta quindi di un titolo giuridico “reificato” in un asset digitale che consente la circolazione del diritto attraverso il mero trasferimento della chiave privata la cui corrispondente chiave pubblica è impiegata per cifrare l’asset digitale. Il titolo, pertanto, e con esso il diritto, può essere trasferito come un comune bene mobile, anche su rete telematica attraverso una transazione su DLT, senza intervento di un intermediario che faccia da garante dell’inalterabilità, permanenza e non duplicazione del documento che incorpora il titolo[8]. Un token è in sintesi un bene digitale nel significato di cui all’art. 810 c.c., esattamente come una casa, un’autovettura o un brano musicale[9].

5. Token e altri elementi digitali.

Da quanto visto finora, gli asset digitali sono un insieme entro al quale si inscrivono anche i token, come sottoclasse particolare che anziché essere la rappresentazione digitale di un bene, sono documenti contenenti un riconoscimento di debito o altro diritto soggettivo.

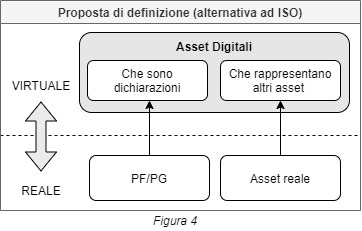

Gli asset digitali, pertanto, possono più utilmente distinguersi in (i) asset digitali che identificano un bene (che potremmo chiamare asset digitali di tipo oggetto o asset digitali in senso stretto) e (ii) asset digitali che contengono una dichiarazione in grado di attribuire un diritto al possessore/titolare di una determinata chiave criptografica (sono questi gli asset digitali di tipo token, o più brevemente token). Si metta quindi a confronto la Figura 4, relativa alla bipartizione appena fornita, con la Figura 1, relativa alla definizione ISO.

Gli asset digitali, pertanto, possono più utilmente distinguersi in (i) asset digitali che identificano un bene (che potremmo chiamare asset digitali di tipo oggetto o asset digitali in senso stretto) e (ii) asset digitali che contengono una dichiarazione in grado di attribuire un diritto al possessore/titolare di una determinata chiave criptografica (sono questi gli asset digitali di tipo token, o più brevemente token). Si metta quindi a confronto la Figura 4, relativa alla bipartizione appena fornita, con la Figura 1, relativa alla definizione ISO.

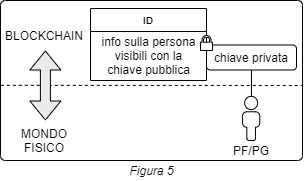

Nella stessa categoria degli asset digitali di tipo oggetto potrebbero essere annoverati anche quelli che identificano le persone fisiche (Figura 5). Se non lo facciamo è solo per un ragionevole pregiudizio culturale che ci induce a distinguere nettamente i soggetti di diritto dagli oggetti di diritto. Siamo però disposti a fare un’eccezione. Mi riferisco alle persone giuridiche che senza dubbio consideriamo sia soggetti di diritto sia cose, cioè oggetti di diritto. Sicché non ci disturba affatto pensare alle azioni di una s.p.a. come asset digitali – token per la precisione, se ospitati in ambiente DLT – che rappresentano quote ideali di proprietà di un soggetto di diritto.

Nella stessa categoria degli asset digitali di tipo oggetto potrebbero essere annoverati anche quelli che identificano le persone fisiche (Figura 5). Se non lo facciamo è solo per un ragionevole pregiudizio culturale che ci induce a distinguere nettamente i soggetti di diritto dagli oggetti di diritto. Siamo però disposti a fare un’eccezione. Mi riferisco alle persone giuridiche che senza dubbio consideriamo sia soggetti di diritto sia cose, cioè oggetti di diritto. Sicché non ci disturba affatto pensare alle azioni di una s.p.a. come asset digitali – token per la precisione, se ospitati in ambiente DLT – che rappresentano quote ideali di proprietà di un soggetto di diritto.

Da un punto di vista concettuale, pertanto, in una prospettiva meramente criptografica e funzionale beninteso, non c’è alcuna ragione per cui non si possa parlare di asset digitali anche con riguardo ad una persona fisica la quale, al pari di un qualsiasi bene (digitale o materiale), può posizionarsi sul lato passivo di rapporto di diritto, ovvero del rapporto obbligatorio.

Escluso, tuttavia, che per le ragioni appena esposte ci si possa rivolgere alle persone fisiche come fossero asset digitali, dobbiamo nominare altrimenti le unità informative che identificano su una DLT i soggetti di diritto (elementi digitali di tipo soggetto, che contengono informazioni di identità, status e altro relative ad un soggetto di diritto). A tale riguardo, in modo poco originale, propongo il titolo di “digital ID”, o più semplicemente “ID”, così distinguendoli dagli elementi digitali di tipo oggetto (A) e dagli elementi digitali di tipo token (T).

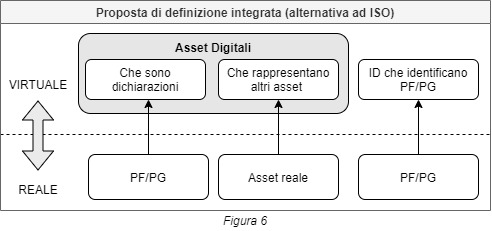

Accanto agli asset digitali, avremo quindi una diversa classe di elementi digitali denominati “ID” che identificano le persone fisiche e giuridiche (queste ultime quando si atteggiano a soggetti di diritto e non oggetti) e la proposta di definizione si arricchisce di un altro elemento (Figura 6).

Accanto agli asset digitali, avremo quindi una diversa classe di elementi digitali denominati “ID” che identificano le persone fisiche e giuridiche (queste ultime quando si atteggiano a soggetti di diritto e non oggetti) e la proposta di definizione si arricchisce di un altro elemento (Figura 6).

Riassumendo:

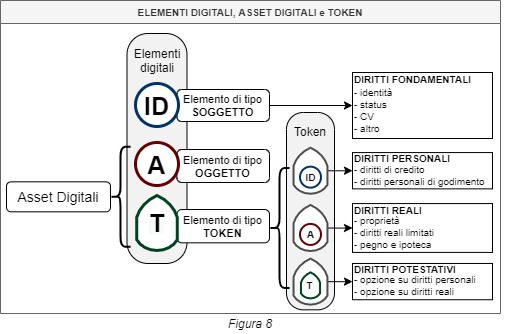

- gli elementi digitali di tipo soggetto (ID) sono stringhe alfanumeriche identificative di persone fisiche o giuridiche;

- gli elementi digitali di tipo asset (A) sono stringhe alfanumeriche identificative di un bene giuridico, mobile o immobile, materiale o immateriale, singolo o universalità, fungibile o infungibile;

- gli elementi digitali di tipo token (T) sono documenti digitali che contengono una dichiarazione di un soggetto (identificato con un elemento ID) che attribuisce un diritto ad un altro soggetto identificato per relationem come possessore o titolare del token.

Tutti e tre gli elementi digitali sopra elencati sono residenti in DLT e hanno le caratteristiche di immutabilità, non duplicabilità e permanenza tipiche degli asset digitali (anche se tale locuzione è riservata ai soli elementi di tipo A e T).

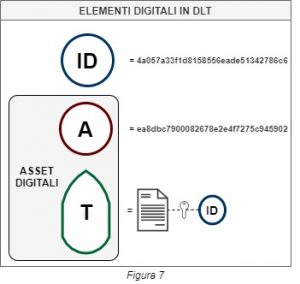

In Figura 7 è molto sinteticamente schematizzata la differenza tra vari elementi che possono ricorrere in un ecosistema DLT. Si nota subito che, a differenza degli elementi A e ID che possono esistere senza riferimento ad un altro elemento digitale, un token si compone di un elemento ID, esso infatti è una dichiarazione di un soggetto (tipicamente il debitore) espressa in un documento digitale. In altri termini, l’elemento ID, ancorché per un pregiudizio culturale non lo consideriamo asset digitale, va riconosciuto che ha più cose in comune (è anzi ontologicamente identico) con l’elemento A di quanto quest’ultimo abbia con l’elemento T.

Si tratta ovviamente di una rappresentazione simbolica poiché anche il token è espresso in DLT con una stringa alfanumerica. Ma ciò che conta è che A e ID sono stringhe che rinviano a dati che definiscono rispettivamente un oggetto o un soggetto. L’elemento digitale T, invece, rinvia alla dichiarazione di un ID.

6. Token e disintermediazione.

Svolta la doverosa parentesi sulle caratteristiche degli asset digitali in generale, e chiarito che un token è un particolare asset digitale in forma di documento imputabile ad un certo soggetto, possiamo ora sottolineare un altro aspetto dei token, fondamentale, ma sempre taciuto, ovvero l’essere suscettibile di pronta liquidità poiché il “possessore” può cederlo autonomamente e direttamente ad un nuovo soggetto nel mercato libero. Un token è infatti idoneo a circolare in una rete telematica senza intervento di un terzo intermediario, proprio come una criptovaluta.

È questo il vero punto di forza dei token nonché la caratteristica che più impegna il regolatore che deve tutelare i diritti dei risparmiatori/investitori. Le cripto-attività (o i token che dir si voglia[10]) sono innanzi tutto titoli digitali soggetti a traditio virtuale attraverso la sottoscrizione con chiave privata di una transazione o con lo scambio del token fisico che la contiene, e quindi idonei a costituire atto solutorio di un’obbligazione. Sono per lo più beni fungibili con prezzo regolato da scambi frequenti sul mercato libero.

Senza conferire il giusto rilievo a tale elemento della disintermediazione, un token, stando alla definizione ISO, potrebbe anche essere un comune rapporto di conto corrente bancario il cui asset è costituito da un’obbligazione a carico della banca depositaria avente ad oggetto il diritto di credito sul saldo di conto.

7. Definizione di token.

Mettendo insieme gli elementi definitori delineati nei precedenti paragrafi, possiamo concludere che un token è una soluzione criptografica che consente la circolazione su rete telematica senza intermediazione di terzi di un asset digitale che incorpora o rappresenta un diritto soggettivo.

In termini più strettamente legali (anzi cripto-legali), un token è un documento in formato digitale a carattere rivale, poiché non duplicabile e non modificabile, che consente l’esercizio di un diritto soggettivo da parte del suo possessore o titolare (della chiave privata con cui il documento è cifrato).

Se il documento digitale in questione (titolo) incorpora il diritto, il token assume la natura di titolo di credito (sia al portatore che all’ordine) che consente l’esercizio di una determinata posizione giuridica soggettiva attiva ex art. 1992 ss. c.c..

Se, invece, il titolo rappresenta solo un diritto, anche per relationem ad elementi extracartolari, il token assume la natura di documento di legittimazione (se consente solo l’individuazione dell’avente diritto alla prestazione dedotta nel titolo) o di titolo improprio se consente il trasferimento del diritto senza l’osservanza delle forme proprie della cessione del credito (art. 2002 c.c.).

Possiamo a questo punto andare oltre la classica bipartizione fintech tra security token e utility token del paragrafo 1 e riconoscere che poiché in un documento può essere inserita qualsiasi tipo di informazione, è allora possibile “tokenizzare” non solo diritti di credito e potestativi (esempi subb (i) e (ii) del paragrafo 1), ma anche un’ampia varietà di altri diritti.

Atteso infatti che gli elementi digitali possono essere di tipo ID, A e T e che un token è la rappresentazione di un diritto che “punta” verso su un elemento digitale, possiamo concludere che anche i token possono essere declinati in token di tipo ID, A e T. E non è un caso che a questi tre tipi di token corrispondano i tre tipi di diritti soggettivi: relativi, assoluti e potestativi.

[1] Quale sia l’esatta natura di un token dipende da come la ICO è strutturata e dal relativo design del token, se cioè destinato o meno ad essere convertito in beni o servizi connessi all’iniziativa imprenditoriale finanziata. Senz’altro l’utility token conferisce al titolare un’aspettativa a cui corrisponde una soggezione dell’obbligato che ha emesso il token.

[2] Pensare ad un asset digitale come un elemento unico non è del tutto corretto, ma frutto di un’analogia con il mondo materiale con il quale abbiamo più familiarità. In quanto sequenza di bit, un asset digitale (e quindi anche un token) non può essere unico. L’unicità è tuttavia un attributo che gli riconosciamo per via del fatto che la sua annotazione su un registro distribuito è inalterabile e non duplicabile sicché l’asset digitale mantiene un’identità anche in caso di sua trasferimento per via telematica a nuovo titolare.

[3] Come peraltro accade se ci affidiamo solo alle definizioni ISO.

[4] Blockchain and distributed ledger technologies — Terminology (ISO/DIS 22739), nel lavoro svolto dal Working Group 1, Foundations, ISO/TC 307 (https://www.iso.org/obp/ui/#iso:std:iso:22739:dis:ed-1:v1:en:sec:3.30).

[5] Va detto che il glossario dell’ISO è ancora in forma di bozza e il testo definitivo sarà auspicabilmente rilasciato nelle prossime settimane. L’Istituto sta inoltre coordinando i propri lavori anche con la Commissione UNI/CT 532 UNINFO “Blockchain e tecnologie per la gestione distribuita dei registri elettronici (distributed ledger)”.

[6] Occorre distinguere l’opera dell’ingegno (asset immateriale) dal suo file digitale in formato eseguibile da un apparecchio riproduttore di suoni. Solo la prima è un bene giuridico avente valore apprezzabile. Il file è invece il mero corpus mechanicum praticamente privo di valore in sé, che non incorpora alcun diritto, ma costituisce semmai mera presunzione di legittimo possesso e pagamento di licenza.

[7] Secondo la teoria c.d. realistica (v. per tutti S. Patti, La tutela civile dell’ambiente, Padova, 1979, p. 147) un’entità diventa bene quando, nella realtà socio economica, essa presenta un carattere di scarsità e di utilità economica. Pertanto, le risorse possono essere considerate beni per la loro natura intrinseca, e non per volontà dell’ordinamento giuridico. Tale impostazione è centrale nella riflessione dottrinale e smonta ogni ricostruzione del fenomeno monetario in termini di teoria statalista per la quale il denaro sarebbe solo ciò che è tale per decreto di un’autorità. Convinzione, questa, antiscientifica poiché comporta la sospensione di ogni giudizio e che gode ahimè recentemente di un certo credito pur scontrandosi con la storia, con l’attitudine naturale delle criptovalute a rimpiazzare le valute nazionali e con le più recenti teorie sociologiche rinvigorite dal diffuso successo dei bitcoin.

[8] Più in generale, un token può prescindere dalla DLT e dalla criptografia a chiave asimmetrica, ma ovviamente si tratta di soluzioni che conferiscono certezza alla consistenza all’asset digitale. Rimanendo invece alla definizione ISO, un token potrebbe anche essere costituito dai punti fedeltà di un’operazione a premi (art. 3 del D.P.R. n. 430 del 26/10/2001) che sono mantenuti dall’organizzatore dell’iniziativa promozionale. In questo caso, tuttavia, la scadenza del diritto (durata dell’operazione) e la gestione centralizzata della contabilità, fa sì che la fiducia nella loro conservazione, quantità e originalità sia scarsa e che quindi abbiano un corso assai limitato, inidoneo allo scambio (vedi infra).

[9] In senso restrittivo e fuorviante, che pertanto non terrò in considerazione nel presente contributo, si parla di token anche per fare riferimento alla sola chiave privata o addirittura al solo supporto fisico che la contiene (token fisico).

[10] Nel documento per la discussione «Le offerte iniziali e gli scambi di cripto-attività» del 19 marzo 2019 e nel successivo rapporto conclusivo del 2 gennaio 2020, la COSOB utilizza il termine cripto-attività definite come «registrazioni digitali rappresentative di diritti connessi a investimenti in progetti imprenditoriali». L’obiettivo delle autorità di vigilanza è quello di distinguere i token che sono qualificabili come strumenti finanziari o prodotti di investimento di cui all’art. 1 TUF, comma 1, lett. w-bis.1, w-bis.2 e w-bis.3, da quelli che non lo sono e, tra questi ultimi, domandarsi se occorre una qualche specifica disciplina di tutela.